COLOMBIA

INFORME DE PLANES E INCENTIVOS A LA INVERSIÓN TURÍSTICA

CONTEXTO NACIONAL PARA LAS INVERSIONES

El Gobierno de Colombia, a través del Ministerio de Comercio, Industria y Turismo de Colombia -MINCIT- y ProColombia, ha desarrollado la estrategia de promoción turística internacional a partir de las nuevas tendencias de viajes a nivel global, que apuntan a estancias más largas y a la búsqueda de destinos sostenibles.

Esto ha llevado a desarrollar una estrategia basada en la división geográfica del país en seis regiones turísticas, con el objetivo de simplificar la percepción del territorio colombiano y la oferta de productos turísticos, facilitando así su promoción en los mercados globales. Esta iniciativa busca organizar y destacarla riqueza natural y cultural de los destinos colombianos, asegurando que cada región cuente con al menos un atractivo de talla mundial que pueda satisfacer diferentes segmentos del turismo y que se conviertan en referentes tanto para la promoción turística como para la inversión extranjera en el sector.

Adicionalmente, el MINCIT cuenta a nivel nacional, con la Estrategia de Corredores Turísticos, un mecanismo de gestión turística regional basado en criterios de inversión pública y vocación turística. Esta tiene como propósito estructurar la oferta del territorio deacuerdo con las demandas delmercado, implementándose a través de diez (10) corredores turísticos y una (1) región adicional.

El objetivo es facilitar la cooperación e integración regional mediante la articulación público-privada, promoviendo el intercambio de experiencias, saberes, prácticas y recursos a nivel nacional. Asimismo, promueve el acompañamiento integral en la implementación de modelos de gestión destinados a consolidar los Territorios Turísticos de Paz, territorios indígenas, destinos emergentes, en desarrollo y consolidados, definidos según su nivel de desarrollo turístico.

De este modo, se presentan a continuación las seis (6) regiones turísticas del país:

Gran Caribe Colombiano

El Gran Caribe Colombiano es una región de significativa diversidad natural y cul- tural. Caracterizada porsu exuberante entorno, la región combina selvas y nieves perpetuas, dunas desérticas y mares de siete colores. Esta área no solo ofrece playas de arena dorada y arrecifes de coral, sino también un profundo patrimonio cultural. Los visitantes pueden experimentar la riqueza de las culturas indígenas y raizales,participar en vibrantes carnavales y música tradicional, y explorar sitios arqueológicos de gran importancia. Cartagena de Indias, destacada por su bien preservado centro histórico colonial y ejemplifica la atractiva mezcla de historia y belleza de la región.

El Gran Caribe Colombiano presenta una oferta turística que supera ampliamente las expectativas del Caribe tradicional, posicionándose como un destino único y diverso con oportunidades de inversión en expandir la oferta hotelera con modelos innovadores enfocados en turismo de naturaleza, sol y playa, turismo de lujo y turismo comunitario entre otros.

La industria de cruceros en Colombia ha experimentado un notable resurgimiento en las últimas temporadas, consolidándose como un destino de primer nivel. Cartagena, Santa Marta y San Andrésdestacan entre los destinos más populares, mientras que la reciente diversificación ha impulsado el turismo en lugares menos convencionales como La Guajira y Buenaventura.

Por otra parte, tras más de siete años de investigación y exploración, el operador de lujo MetropolitanTouring, líder en Sudamérica, tiene previsto lanzar una experiencia de crucero de lujo en el río Magdalena a partir del tercer trimestre de 2025.

Andes Occidentales Colombianos

La región de los Andes Occidentales Colombianos es un área que combina la transformación social con elrespeto por las tradiciones ancestrales. Este majestuoso paisaje se caracteriza por montañas aromatizadas por el cultivo de café, pueblos vibrantes y coloridos, agricultores hospitalarios, aves exóticas y valles repletos de flores.

Este es el hogar del Paisaje Cultural Cafetero y de la dinámica ciudad de Medellín, reconocida por su innovación, la obra del artista Botero, la cultura silletera, y su destacada gastronomía y moda. Además de epicentros de servicios con vocación de eventos culturales y empresariales, los Andes occidentales también presentan oportunidades de inversión con enfoque en el turismo de naturaleza y aventura, el bienestar, el agroturismo y la cultura.

Pacífico Colombiano

El Pacífico Colombiano constituye un notable tesoro natural del país. Esta región, caracterizada por sus majestuosos paisajes declarados Patrimonio de la Humanidad, alberga uno de los ecosistemas mega diversos más impresionantes a nivel global. El área es vibrante con la cultura afro colombiana, reflejada en sus melodías tradicionales y una rica tradición culinaria que incorpora sabores autóctonos de la selva y el mar.

A pesar de su accesibilidad limitada, el Pacífico Colombiano ofrece una experiencia auténtica e inigualable, donde la riqueza natural y cultural se entrelaza de manera armoniosa. Esta región tiene un alto potencial de desarrollo en acomodación de diferentes tipos, además de oportunidades relacionadas con el turismo comunitario, el turismo de naturaleza, avistamiento de flora y fauna y cultura entre otros.

Andes Orientales Colombianos

Los Andes Orientales Colombianos representan una región de gran importancia histórica, siendo el lugar donde comenzó la colonización y se trazó la ruta libertadora. Esta área se caracteriza por sus impresionantes cumbres, páramos y valles, que albergan algunos de los parques naturales más emblemáticos del país.

Desde la capital, Bogotá, con sus imponentes edificios, numerosos museos, variada oferta gastronómica y rica vida cultural, la región se extiende hacia el norte, transportando al visitante a maravillosos pueblos coloniales. Estos pueblos, cargados de historia y leyendas, permiten a los viajeros sumergirse en una época pasada, reviviendo los momentos más importantes de la historia colombiana.

Los Andes Orientales Colombianos no solo son un testimonio vivo de la historia del país, sino también un refugio de biodiversidad y belleza natural, ofreciendo una experiencia turística que combina lo mejor del patrimonio cultural y natural de Colombia. Esta región, reconocida por su capacidad para recibir turistas y su marcada vocación de servicios, ofrece diversas oportunidades culturales y empresariales, además de una oferta de alojamiento en constante expansión.

Gracias a su ubicación estratégica y su alta accesibilidad, los visitantes pueden disfrutar en poco tiempo de diferentes tipos de turismo, como el de pueblos patrimonio, cultura, naturaleza y aventura.

Macizo Colombiano

El Macizo Colombiano es una región caracterizada por sus misteriosos páramos, majestuosas montañas e imponentes volcanes, reconocida como la cuna de la cultura andina colombiana y de los grandes ríos del país. Este territorio se destaca por la presencia de antiguas civilizaciones, cuya influencia se siente fuertemente en los parques arqueológicos y en las comunidades indígenas que habitan la región, manteniendo vivos sus saberes ancestrales.

La impresionante diversidad natural y cultural de los departamentos que integran esta región invita a los visitantes a explorar su riqueza histórica y paisajística, donde los páramos y volcanes no solo representan un patrimonio natural invaluable, sino que también son testigos silenciosos de la historia y las tradiciones culturales que definen esta región. Los parques arqueológicos revelan la huella de civilizaciones antiguas, mientras que las comunidades indígenas continúan practicando y preservando sus conocimientos y costumbres ancestrales, ofreciendo una experiencia auténtica y enriquecedora a quienes se aventuran en esta magnífica región.

Amazonía y Orinoquía

El corazón verde de Colombia es una vasta región megadiversa, caracterizada por sus bosques milenarios, cielos imponentes y ríos grandiosos. Este territorio alberga paisajes salvajes de llanuras vírgenes en el norte y selvas inexploradas en el sur, repletas de maravillas naturales y culturales. La región es un refugio de biodiversidad y ofrece una experiencia auténtica para los amantes de la naturaleza, destacándose por su riqueza en flora y fauna, así como por los saberes indígenas ancestrales y las pinturas rupestres que testifican la presencia de antiguas civilizaciones. Es un destino único que combina la conservación ambiental con el respeto y la apreciación de las culturas vivas en el tiempo, proporcionando una experiencia inmersiva e inigualable.

Esta región ofrece amplias oportunidades para desarrollar inversiones sostenibles en alojamientos que equilibren la protección ambiental con el confort de los visitantes. Así mismo, presenta un gran potencial paraexpandir otros segmentos fuertes, como el de turismo comunitario, de naturaleza y de aventura.

Reconocida a nivel mundial por su diversidad natural y cultural, Colombia, el País de la Belleza, ofrece oportunidades para el desarrollo de la actividad turística en todas sus regiones como un gran aportante al objetivo de la paz total. En estos territorios se busca implementar esquemas que trabajo colaborativo con las comunidades locales, para desarrollar una oferta turística de naturaleza, cultura, sol y playa y comunitario que permita un crecimiento inclusivo con sus habitantes.

Colombia se ha consolidado como un mercado turístico atractivo en la región, que tiene necesidades de infraestructura, especialmente en regiones con nuevo potencial turístico, para atender los requerimientos de la demanda del mercado nacional e internacional, teniendo en cuenta de manera prioritaria la sostenibilidad, velando por su biodiversidad, patrimonio cultural, que consolide la construcción de una cultura de paz.

El país durante el 2023 lanzó su nueva narrativa de promoción turística y de inversión, la cual exalta una “belleza” desconocida que se ve en paisajes naturales impresionantes, en la riqueza cultural, la diversidad étnica, la gastronomía exquisita, la calidez de la gente y otros atributos que hacen de Colombia un destino atractivo para el turismo y los negocios.

Los atributos únicos de Colombia puestos en valor en la nueva campaña de promoción busca no solo incrementar la inversión extranjera directa, sino también atraer a más viajeros internacionales y aumentar las exportaciones de sus productos y servicios a nivel global. Adicionalmente, fomentará el turismo local al motivar a los colombianos y colombianas a explorar y disfrutar su propio territorio.

Por otra parte, Colombia cuenta con la Política de Turismo Sostenible: Unidos por la Naturaleza, que fue adoptada por el Decreto 646 de 2021, la cual propuso solucionar la “deficiente sostenibilidad ambiental de las actividades y servicios turísticos en Colombia, que afecta la integridad del capital natural, las condiciones de vida de las comunidades locales, la productividad de los emprendimientos y negocios turísticos, la competitividad de los destinos”; donde el eje “Inversión e Innovación para Generar Valor Agregado a Partir del Turismo Sostenible” busca consolidar una oferta turística con mayor valor agregado, a través de la generación de incentivos y condiciones para la financiación y el aprovechamiento sostenible del capital natural como ventaja competitiva.

En este sentido, el Plan Sectorial de Turismo “Turismo en Armonía con la Vida” como carta de navegación del gobierno nacional para el periodo 2022-2026, ha trazado las siguientes metas para el final del cuatrienio:

- En turismo la meta es recibir 7,5 millones visitantes no residentes, en un escenario conservador; 9,4 millones de visitantes en un escenario optimista; y 12 millones en un escenario optimista ideal.

- En Inversión Extranjera directa no minera la meta es alcanzar los US$ 13.000 millones.

- En Exportaciones de bienes no mineros la meta es alcanzar los US$ 188 millones y en Exportaciones de Servicios la meta es alcanzar los US$ 17.594 millones.

Por lo anterior y teniendo en cuenta el amplio potencial natural y cultural del país, se han identificado las siguientes oportunidades para el desarrollo de infraestructura turística a través de inversión extranjera, que aportaría de manera efectiva al logro de las metas trazadas:

- Territorios Turísticos de Paz: Desarrollo de proyectos de alojamiento de base comunitaria (posadas turísticas, ecolodges, campamentos, entre otros), mejoramiento de escenarios naturales para el diseño de experiencias y generación de atractividad turística.

- Turismo Rural y Comunitario: Desarrollo de proyectos hoteleros incluidos ecoglamping, ecolodges, campamentos, desarrollos verdes sostenibles para mejorar la oferta de los destinos turísticos con alto potencial, y generar un impacto positivo en las comunidades y el medio ambiente promoviendo prácticas sostenibles.

- Turismo de sol y playa: Oportunidad de desarrollo de hoteles, combinación de los ecosistemas de selva con playas, infraestructura para avistamiento de aves, construcción de muelles turísticos, marinas y el acceso a nuevas tecnologías.

- Hoteles urbanos: Oportunidades para nuevos hoteles enfocados en los segmentos juvenil, senior, corporativo o de ocio en ciudades intermedias.

- Entretenimiento: Desarrollo de parques temáticos, mejoramiento de escenarios naturales y venues no tradicionales para eventos.

Asimismo, para lograr que el turismo tenga un óptimo desarrollo, debe apoyarse en infraestructura local que mejore no sólo la experiencia del turista sino también la calidad de vida de sus habitantes, como:

- Infraestructura civil (Carreteras, aeropuertos, acueductos, etc)

- Telecomunicaciones, herramientas de innovación y TI

- Capacitación del talento humano en las regiones

Aunado a lo anterior, el surgimiento y auge de destinos emergentes y no tradicionales, así como de experiencias turísticas innovadoras; el crecimiento exponencial en el número de visitantes no residentes a Colombia y el trabajo decidido de las comunidades locales para lograr la paz y la transformación de sus territorios, han sido la base para el fomento de una cultura de paz, asociada al actuar de las comunidades y a la voluntad del Estado para su construcción y fortalecimiento, además, vinculada a la promoción de la democracia, de los derechos humanos, al respeto y a la solución pacífica de conflictos.

LEGISLACIÓN, PLANES Y POLÍTICAS QUE REGULAN LAS INVERSIONES EN EL PAÍS

A continuación, se presentan los incentivos para la promoción del sector turístico en su conjunto. Algunos de ellos están directamente planeados para la atracción de inversión en infraestructura de turismo, otros más enfocados a la promoción general del sector desde el consumo de servicios turísticos. También se mencionan algunos habilitantes que resultan relevantes para el turismo en general y la industria de reuniones desde las facilidades migratorias e incentivos que apuntan a aumentar y lograr la sostenibilidad de la oferta de actores clave para el funcionamiento del sector.

Impuesto sobre la renta

Incentivos tributarios

Tarifa especial del 15% en el impuesto a la renta. Esta tarifa especial, aplica por 10 años desde el inicio de la prestación de servicios en:

- Nuevos proyectos

- Hoteles, parques temáticos de ecoturismo y/o agroturismo que se remodelen/ amplíen, en al menos el 50% del valor de adquisición del inmueble.

Requisitos

Que se realice la construcción, ampliación y/o remodelación en municipios de hasta (200.000) habitantes y/o municipios con Programas de Desarrollo con Enfoque Territorial (PDET).

Deben contar con:

- Licencias de construcción, permisos urbanísticos.

- Registro nacional de turismo

- Que la obra se realice en su totalidad y se comience la prestación de los servi- cios hasta el 13 de diciembre de 2027.

Incentivos a la venta y adquisición de bienes y servicios

Incentivos a la inversión

El total de IVA pagado en la adquisición, formación, construcción o importación de activos fijos reales productivos, incluidos los servicios necesarios para ponerlos en marcha, podrá ser considerado como descuento en el impuesto sobre la renta.

Incentivos Tributarios a la inversión

Plan Vallejo para la promoción de las exportaciones. Permite la importación de bienes de capital, materias primas, insumos y repuestos con exención de derechos e impuestos a la importación sujetos al cumplimiento de compromisos de exportación de bienes o servicios finales:

- Suspensión total del arancel en importaciones de bienes de capital y repuestos durante el programa.

- Diferimiento en el pago del IVA en las importaciones temporales de bienes de capital y repuestos.

- Aprobación de un cupo global en dólares para la importación de bienes de capital y repuestos.

- Mayor eficiencia en los trámites

Están excluidos de IVA los servicios de hotelería y turismo prestados en los municipios que integran las zonas de régimen aduanero especial de:

- Uribia, Tumaco y Guapi

- Inírida, Puerto Carreño, La Primavera y Cumaribo

- Maicao, Villa del Rosario y Manaure

De igual manera, el transporte aéreo nacional de pasajeros con destino o procedencia de rutas nacionales donde no exista transporte terrestre organizado (aplica el transporte aéreo turístico) como lo son, el departamento de La Guajira y los municipios de Nuquí (en el Chocó) Mitú (en Vaupés), San Andrés (en Bolívar), Tolú (en Sucre) y Puerto Carreño (Vichada).

Incentivos de Prioridad Estratégica

0% de arancel para la importación de productos sin producción nacional. Para más de tres mil subpartidas arancelarias. Están exentos de IVA con derecho a devolución bimestral, los servicios turísticos prestados a residentes en el exterior que sean utilizados en territorio colombiano originados en:

- Paquetes vendidos por agencias operadoras u hoteles inscritos en el registro nacional de turismo.

- Paquetes turísticos vendidos por hoteles inscritos en el registro nacional de turismo a las agencias operadoras, siempre que los servicios turísticos hayan de ser utilizados en el territorio nacional por residentes en el exterior.

Incentivos transversales

Colombia ofrece diferentes incentivos adicionales para inversionistas extranjeros, ofreciendo facilidades para que los capitales extranjeros puedan alinear sus estrategias de estructuración e implementación fiscales transfronterizas. Estas fomentan flujos de inversiones y negocios relacionados a fusiones y adquisiciones, estrategias de desinversión, así como las ventajas al momento de aplicar los convenios para evitar la doble imposición suscritos por Colombia.

Zonas Francas, para proyectos que cumplan determinados requisitos de inversión y generación de empleo según el tipo de zona franca al que apliquen

Incentivos de Prioridad Estratégica: Incentivo de largo plazo con posibilidad de prorrogar su declaratoria. Se benefician de los diferentes Tratados de Libre Co- mercio (TLC) firmados por Colombia.

Incentivos tributarios

- Exención de Aranceles por bienes introducidos en las Zonas

- Exención del IVA con derecho a devolución bimestral para las materias primas, partes, insumos y bienesterminados vendidos desde el Territorio Aduanero Nacio- nal (TAN) a los usuarios industriales de Zona Franca de bienes o servicios (ZF), o entre ellos para desarrollo de su objeto social (se exceptúa el componente nacio- nal exportado a ZF e incorporado al bien que sí estará gravado con IVA).

Incentivos no tributarios

- Facilidad de exportar desde las Zonas Francas hacia terceros países.

- Bienes extranjeros introducidos a las Zonas Francas pueden permanecer en ellas indefinidamente.

Otros incentivos transversales

Incentivos a la inversión

Se podrá descontar anualmente del impuesto sobre la renta el 30% de las inversiones realizadas en investigación, desarrollo tecnológico o innovación.

Incentivos tributarios

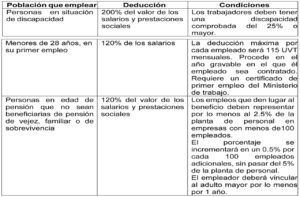

Los empleadores que contraten por al menos un año personas con edad de pensión que no sean beneficiarias de pensión de vejez, familiar o de sobre vivencia, tienen derecho a deducir del impuesto de renta el 120% del valor de los salarios y prestaciones sociales, pagados a estas personas.

Los empleadores que ocupen trabajadores con discapacidad del 25% o mayor y que estén obligados a presentar declaración de renta y complementarios tienen derecho a deducir de la renta el 200% del valor de los salarios y prestaciones sociales.

Se podrá deducir el 120% de los salarios que se paguen a empleados mayores de 28 años, hasta 115 UVT mensuales cuando se trate de su primer empleo en el año gravable en el que el empleado sea contratado.

Incentivos no tributarios

Se crea un incentivo económico a la generación de nuevos empleos, dirigido a los empleadores que generen nuevos empleos mediante la contratación de trabajadores adicionales, con las siguientes características:

- Quienes contraten jóvenes entre 18 y 28 años de edad podrán recibir un aporte estatal del 30% de 1 Salario Mínimo Mensual Vigente (SMLMV).

- Quienes contraten mujeres mayores de 28 años, que devenguen hasta 3 SML- MV podrán recibir un aporte estatal equivalente al 20% de 1 SMLMV por cada una de las trabajadoras adicionales.

- Quienes contraten hombres mayores de 28 años que devenguen hasta 3 SML- MV podrán recibir un aporte estatal del 15% de 1 SMLMV por cada uno de los trabajadores adicionales.

- Quienes vinculen personal con discapacidad, el aporte estatal será del 35% de un SMLMV.

Incentivos a la sostenibilidad

Incentivos a la inversión

Se podrá deducir del impuesto de renta, en un período de 15 años, 50% de las inversiones en investigación, desarrollo, producción de energía eléctrica con Fuentes No Convencionales; y medidas para la Gestión Eficiente de Energía, incluida medición inteligente.

Las empresas que realicen inversiones en control y mejoramiento del medio ambiente tendrán derecho a descontar de su renta el veinticinco por ciento (25%) del valor invertido en el período gravable en que se realizó la inversión, sin perjuicio de la deducción de la misma.

Incentivos tributarios

Exención IVA para elementos, maquinaria, servicios para producción y uso de energía de fuentes renovables; acciones/medidas para eficiencia energética, incluida medición inteligente.

- Excluidos de IVA automáticamente: inversores de energía, paneles solares, controladores de carga, para sistemas de energía solar con paneles.

- Exención de aranceles para maquinaria, equipos, medición inteligente, materiales, suministros, para generación con fuentes renovables y acciones/medidas de eficiencia energética.

Incentivos de Prioridad Estratégica

Podrán establecerse como Sociedades de Beneficio e Interés Colectivo, o Sociedades BIC (Beneficio e Interés Colectivo), las sociedades que se proponen combinar las ventajas de su actividad comercial y económica con acciones concretas para propender por el bienestar de sus trabajadores, aportar a la equidad social del país y contribuir a la protección del medio ambiente. Esta calificación viene aparejada de los siguientes beneficios:

- Tarifas preferenciales en servicios de propiedad industrial ofrecidos por la Superintendencia de Industria y Comercio.

- Acceso a líneas de crédito

- Las empresas podrán repartir hasta el 10% de sus utilidades a manera de acciones entre sus trabajadores y esas ganancias serán consideradas como ingreso no constitutivo de renta.

Incentivos no tributarios

Depreciación acelerada de hasta el 33,3% anual para inversiones en maquinaria, equipos y obras civiles destinadas a la generación de energías renovables o la implementación de medidas de eficiencia energética. Este incentivo puede combinarse con la deducción del 50% en el impuesto de renta por las mismas inversiones.

Programa que beneficia al sector turístico

Se desarrollarán proyectos turísticos de gran escala en áreas del país que, por su ubicación geográfica, valores culturales, ambientales o sociales, así como por la factibilidad de conectividad, representen sitios de alta importancia estratégica para el desarrollo o mejoramiento del potencial turístico del país.

Buscan crear beneficios directos o indirectos al sector aumentando en gran medida la productividad, competitividad y capital humano del turismo a nivel nacional o regional.

La iniciativa para desarrollar Proyectos Turísticos Especiales (PTE) y para formular sus Planes Maestros podrá ser del Ministerio de Comercio, Industria y Turismo, pública cuando provenga de cualquier autoridad nacional, departamental, municipal o distrital; privada, o mixta.

- Permite adelantar modificaciones excepcionales del Plan de Ordenamiento Territorial del municipio donde se establezca el PTE.

- Los recursos para la adquisición de los predios pueden provenir de Las entidades públicas podrán participar en la ejecución de los PTE mediante contra- tos de fiducia con sujeción a las reglas generales de la contratación privada.

- Permite declarar la utilidad pública de los predios que se encuentran dentro del plan maestro.

Asimismo, existen algunos otros incentivos como:

- Tarifa especial del 9% para rentas del sector turismo

Aplicable por 10 años a partir del inicio de la prestación de servicios hoteleros, de parques temáticos de ecoturismo y/o de agroturismo y nuevos proyectos de muelles náuticos en:

- Nuevos proyectos de hoteles, de parques temáticos de ecoturismo y/o de agroturismo y nuevos proyectos de muelles náuticos.

- Hoteles, parques temáticos de ecoturismo y/o de agroturismo que se remodelen y/o amplíen, en al menos el 50% del valor de adquisición del inmueble.

Requisitos:

- Que se realice la construcción, ampliación y/o remodelación en municipios de hasta 200.000 habitantes y/o municipios PDET.

- Contar con licencias de construcción/permisos urbanísticos y registro nacional de turismo.

- Las obras se deben realizar a partir del treinta y uno (31) de diciembre del 2020 y hasta el treinta (31) de diciembre del 2030.

- Deducción de renta por promover empleo

- Atracción de infraestructura paraProyectos Turísticos Especiales PTE

Se desarrollarán proyectos que integran atractivos turísticos presentes en un determinado territorio, bien sean del orden cultural, natural, geográfico, ambiental o social con las posibilidades técnicas, jurídicas, financieras y administrativas que permitan su desarrollo y explotación económica, generando cambios positivos y significativos para la zona seleccionada en materia decrecimiento económico, generación de empleo, demanda de bienes y servicios e incremento de valor agregado, por lo cual son propuestas de alta importancia estratégica para el desarrollo o mejoramiento del potencial turístico del país.

La iniciativa para desarrollar PTE y de los propios proyectos, así como para formular sus correspondientes Planes Maestros podrá ser de oficio, a través del Ministerio de Comercio, Industria y Turismo, pública cuando provenga de cualquier autoridad nacional, departamental, municipal o distrital. También podrá ser privada, o mixta.

Beneficios:

- La posibilidad de adelantar modificaciones excepcionales del Plan de Ordenamiento Territorial POT del municipio donde se establezca el PTE.

- Los recursos para la adquisición de los predios pueden provenir de terceros. Así mismo, las entidades públicas podrán participar en la ejecución de los PTE mediante contratos de fiducia con sujeción a las reglas generales, sin las limitaciones y restricciones de contratación pública.

- La posibilidad de adelantar declaratorias de utilidad pública en el territorio determinado y delimitado en el plan maestro sectorial para la gestión de los predios

- Zonas Francas

A partir de la ubicación en zonas francas permanentes se obtienen los siguientes beneficios:

- No pago de aranceles e IVA para bienes introducidos en las zonas francas .

- Facilidad de exportar hacia terceros países aprovechando los acuerdos comerciales vigentes.

- Bienes extranjeros introducidos a las Zonas Francas pueden permanecer en ellas indefinidamente.

- Incentivo de largo plazo con posibilidad de prorrogar su declaratoria.

Es importante tener en cuenta que hay pendientes ciertos temas de reglamentación relacionados con planes de internacionalización y ventas derivados de los cambios introducidos por la reforma tributaria (Ley 2277 de 2022).

- Incentivos a la adquisición de bienes de capital

- Descuento por pago de IVA: El total de IVA pagado en la adquisición, formación, construcción o importación de activos fijos reales productivos, incluidos los servicios necesarios para ponerlos en marcha, podrá ser descontado del impuesto sobre la renta.

- Exención arancelaria: Arancel del 0% para la importación de materias primas y bienes de capital sin producción Aplica a más de tres mil subpartidas arancelarias.

- Inversiones ambientales

Las empresas que realicen inversiones en control, conservación y mejoramiento del medio ambiente tendrán derecho a descontar de su renta el 25% del valor invertido en el periodo gravable en que se realizó la inversión, sin perjuicio de la deducción de la misma.

Para turismo se incluyen inversiones de proyectos encaminados al desarrollo de productos o atractivosturísticos, que contribuyan a la preservación y restauración de la diversidad biológica, los recursos naturales renovables y del medio ambiente.

Inversión en bienes, equipos o maquinaria:

- Destinados a proyectos, programas o actividades de GEE (reducción consumo y/ o eficiencia energética).

- Para captura, utilización y almacenamiento de carbono – CCUS

- Que la inversión no se realiza por mandato de una autoridad ambiental para mitigar el impacto relacionado con una licencia ambiental.

- Incentivos para inversión en producción de fuentes no convencionales de energía / Gestión Eficiente de Energía

- Deducción del impuesto de renta, en un período no mayor de 15 años, el 50% de las inversiones en investigación, desarrollo, producción de energía eléctrica con Fuentes No Convencionales-FNCE; y /medidas para la Gestión Eficiente de Energía, incluida medición inteligente.

- Exclusión IVA en equipos, elementos, maquinaria y servicios para producción y uso de FNCE, así como lamedición de potenciales recursos y la gestión eficiente de energía (GEE) estarán excluidos del IVA (el proyecto deberá ser evaluado y certificado por la UPME).

- Excluidos de IVA automáticamente: inversores de energía, paneles solares, controladores de carga, para sistemas de energía solar con paneles.

- Beneficios en el impuesto sobre las ventas para servicios turísticos

- Exenciones: Están exentos de IVA con derecho a devolución bimestral, los servicios turísticos prestados a residentes en el exterior que sean utilizados en territorio colombiano originados en:

- Paquetes vendidos por agencias operadoras u hoteles inscritos en el registro nacional de turismo.

- Paquetes turísticos vendidos por hoteles inscritos en el registro nacional de turismo a las agencias operadoras, siempre que los servicios turísticos hayan de ser utilizados en el territorio nacional por residentes en el exterior.

- Exclusiones: Los servicios de hotelería y turismo prestados en los municipios que integran las siguientes zonas de régimen aduanero especial: Urabá, Tumaco, Guapi, Inírida, Puerto Carreño, La Primavera, Cumaribo, Maicao, Uribia y Manaure

- Zona Económica y Social Especial (ZESE) para Buenaventura y Barrancabermeja

- Tarifa especial del impuesto sobre renta: 0% los primeros 5 años y 50% de la tarifa general para los siguientes 5 años.

- Retención en la fuente y autorretención a título de impuesto sobre la renta: Cuando se efectúen pagos o abonos en cuenta a un beneficiario de la ZESE, la tarifa de retención en la fuente se calculará en forma proporcional al porcentaje de la tarifa del impuesto sobre la renta y complementarios del beneficiario.

Requisitos

- Desarrollar actividades económicas principales en las ZESE -industriales, agro- pecuarias o comerciales, y turísticas o de salud-. La mayor cantidad de ingresos debe provenir las actividades productivas desarrolladas allí.

- Aumentar en 15% el empleo directo generado y mantenerlo durante la vigencia del beneficio.

- Acogerse al régimen ZESE antes del 31 de diciembre de 2024.

- Incentivos por inversiones en Investigación, Desarrollo tecnológico o Innovación

Se podrá descontar anualmente del impuesto sobre la renta, el 30% de las inversiones realizadas en investigación, desarrollo tecnológico o innovación, por:

- Realizar inversiones en proyectos calificados por el Consejo Nacional de Beneficios Tributarios -CNBTen Ciencia y Tecnología e Innovación como de investigación, desarrollo tecnológico o innovación.

- Realizar las inversiones a través de personas o entidades registrados y reconocidos por el Ministerio de Ciencias.

Las donaciones de participación en ganancias de la explotación de proyectos de ciencia, tecnología e innovación financiados con recursos públicos podrán obtener el mismo descuento.

Se mantiene el descuento por donaciones a programas del Icetex que beneficien a estudiantes de estratos 1, 2 y 3; al Fondo Nacional de Financiamiento para la Ciencia, la Tecnología y la Innovación, Fondo Francisco José de Caldas y por remuneración a personal con título de doctorado en desarrollo de actividades de I+D+i.

Se atribuye al CONFIS la potestad de determinar anualmente el monto máximo total del descuento.

- Programas de Desarrollo con Enfoque Territorial (PDET)

Son instrumentos de planificación y gestión del Gobierno Nacional, a través de la Agencia de Renovación de Territorio, para implementar de manera prioritaria, los planes sectoriales y programas en el marco de la Reforma Rural Integral.

- La concesión de algunos beneficios tributarios se asocia a realizar inversiones en zonas PDET.

- También aplica una Tasa Preferencial de registro de marcas, patentes y diseños industriales.

- ZOMAC

Las empresas que se establezcan en las zonas más afectadas por el conflicto armado ZOMAC podrán recibir una reducción en el pago del impuesto de renta hasta el año 2027, el pago del impuesto de renta y complementarios se pagara de manera progresiva.

Se aplica el beneficio a empresas que: tengan su domicilio principal en la ZOMAC, desarrolle toda su actividad dentro de la ZOMAC y se establezcan compromisos mínimos de inversión y empleo según el tamaño de la empresa y la actividad económica a desarrollar.

- Exclusividad en Rutas Pioneras

Existe un régimen especial para servicios pioneros para empresas colombianas de servicios aéreos comerciales de transporte público regular de pasajeros que inicien la prestación de servicios aéreos comerciales de transporte público regular, sobre una ruta doméstica que no haya sido servida en los últimos 3 meses mediante la prestación de servicios regulares.

Bajo este régimen no se autorizará a otros explotadores la prestación de servicios regulares, ni de servicios no regulares chárter sobre la misma ruta, por el primer año de operación efectiva e ininterrumpida. Que podrá extenderse hasta por otro año cuando se trate de rutas de hasta 10.000 pasajeros al año. Pueden aplicar excepciones cuando se trate de un cliente específico bajo un contrato particular.

- Beneficios para donaciones o inversiones en proyectos de economía creativa

Deducción del impuesto a la renta de hasta el 165% del valor invertido o donado como beneficio para las inversiones o donaciones en proyectos de economía creativa, planes especiales de salvaguardia de manifestaciones culturales incorporadas a listas representativas de patrimonio cultural inmaterial, e infraestructura de espectáculos públicos de artes escénicas a través de certificados de inversión a la orden negociables en el mercado.

- Incentivos para proyectos audiovisuales

Existen dos beneficios no acumulables:

- Un reembolso del 40% de los gastos en servicios cinematográficos y un reembolso del 20% de los gastos en servicios logísticos (alojamiento, alimentación, transporte). Se extiende a videoclips, series, series web y videos.

- Un descuento tributario sobre el impuesto de renta equivalente del 35% del valor invertido, el cual aplicará para películas y series que las empresas hagan dentro del país. Aplicará para obras audiovisuales que no sean nacionales de cualquier género o formato, producidas o pos producidas total o parcialmente en Colombia con la aprobación previa del FFC.

Estos descuentos estarán representados en un certificado de inversión de libre circulación que podrá negociarse con responsables de renta en Colombia.

- Donaciones o inversiones en proyectos de cine

Una deducción del impuesto a la renta de hasta el 165% del valor invertido o donado en proyectos cinematográficos colombianos.

- Incentivos para espectáculos públicos

- Las inversiones en infraestructura de espectáculos serán deducibles en un 100% del impuesto sobre la renta.

- Los extranjeros no residentes que presten servicios artísticos en espectáculos públicos pagarán un impuesto de renta único del 8%, que será retenido por el productor o responsable de la actividad artística o el pagador.

- Los espectáculos públicos estarán excluidos del IVA al igual que los servicios artísticos prestados para la realización de los mismos.

- Se crea una contribución parafiscal del 10% sobre la boletería con precios superiores a 3 UVT que se destinará a la construcción y mejoramiento de escenarios. (Si el espectáculo es organizado por entidades sin ánimo de lucro no deberá pagar este gravamen).

- Régimen de Compañías Holding Colombianas (CHC)

- Las rentas derivadas de la venta o transmisión de las acciones o participaciones en una CHC estaránexentas excepto por el valor correspondiente a las utilidades obtenidas por actividades realizadas en Colombia.

- Los dividendos distribuidos por entidades no residentes en el país a la Holding están exentos del impuesto sobre la renta.

- Los dividendos pagados por la Holding a no residentes no serán sujetos de impuesto de renta, se consideran renta de fuente extranjera.

- Incentivo a empresas carbono neutras

El impuesto nacional al carbono no se causa hasta el 50% de su valor para los sujetos pasivos que certifiquen ser carbono neutro.

ACUERDOS BILATERALES EXISTENTES CON ESPAÑA

- Convenio vigente entre el Reino de España y la República de Colombia para Evitar la Doble Imposición y Prevenir la Evasión Fiscal en Materia de Impuesto sobre la Renta y sobre el Patrimonio.

- Se encuentra vigente el “Acuerdo entre la República de Colombia y el Reino de España para la Promoción y Protección Recíproca de Inversiones”, hecho y firmado en Bogotá, D. C., el 31 de marzo de 2005” y se encuentra firmado y en trámite interno para su ratificación el nuevo Acuerdo entre la República de Colombia y el Reino de España para la Promoción y Protección Recíproca de Inversiones, firmado el 16 de septiembre de 2021 y su declaración interpretativa.

- Actualmente con España hay un Acuerdo de Cooperación en el ámbito de turismo, en el cual se encuentran las siguientes acciones de cooperación:

– Intercambio de misiones técnicas que realicen estudios sobre las posibilidades turísticas de las zonas que se determinen.

– Fomentar el intercambio de misiones empresariales que evalúen la oportunidad de negocio y la posibilidad de realizar inversiones turísticas.

– Realizar programas de cooperación que tengan como fin la promoción o el desarrollo turístico, especialmente cuando se trate de los tipos de turismo especializado que puedan contribuir al desarrollo diferencial de las regiones y al desarrollo sostenible de la actividad turística en cada uno de los países.

– Apoyar la cooperación en materia de recuperación de edificios históricos con fines turísticos.

– Favorecer la colaboración de expertos en materias jurídicas relacionadas con el sector turístico. Asimismo, intercambiar información sobre la legislación turística vigente en cada uno de los países.

– Facilitar la divulgación de las posibilidades y ofertas turísticas del otro país en el suyo propio.

– Intercambiar información sobre las experiencias relacionadas con la promoción turística. Igualmente intercambiar publicaciones y material de promoción turística.

– Promover la transferencia recíproca de tecnología relacionada con el turismo, con especial aplicación en actividades de promoción y marketing.

INFORMACIÓN ADICIONAL

Estimación (aproximada) del Volumen de Inversión acumulado de España en el Turismo de su País hasta 2023, así como Previsiones (estimación aproximada). También la Posición actual que ocupa la Inversión Turística Española (respecto a otros Países Inversores).

Inversión identificada por ProColombia en Infraestructura de Turismo desde España (2022-2024) ha sido por USD 45 millones invertidos por la empresa Sirenis Hotels de España quién realizó un desarrollo hotelero en San Andrés, con el hotel Grand Sirenis que tiene capacidad de 254 habitaciones y áreas comunes propias de un resort 5 estrellas.

Previsiones 2025: Inversiones en resorts 5 estrellas por parte de cadenas hoteleras se prevén con un Posible Monto de Inversión: USD 40 millones.

- El stock acumulado de inversión bruta de España en Colombia, según DATAINVEX, se acerca a los 26.592 millones de euros y consolida a España como el segundo inversor extranjero en Colombia.

- Los principales sectores de inversión española en Colombia son: infraestructuras, tecnologías de la información y la comunicación y servicios a empresas.

- Según fDi Markets (2023), se registran US$ 332 M en inversiones hechas en turismo desde España entre 2007 y 2023, siendo el año 2013 el que contó con el mayor flujo, alcanzando USD 137,2 millones, traducidos en el arribo de importantes cadenas como Eurostars y NH Hotels.

- Además de la inversión en infraestructura hotelera en el país, la prestación de otros tipos de servicios en la cadena de valor turística también ha marcado la tendencia de inversión española en Colombia, la cual se ve reflejada en la llegada de importantes agencias como Viajes el Corte Inglés (2010), Atrápalo (2011) y recientemente Civitatis (2022).

Condiciones a la Inversión Española en el Turismo de su País (Sistemas de financiación de proyectos; Incentivos fiscales a la inversión, contratación y reinversión; Situación de la repatriación de beneficios, Acuerdos bilaterales con España que sean aplicables, Bancos que apoyan las inversiones turísticas, etc.).

Incentivos:

a. Incentivos tributarios Tarifa especial del 15% en el impuesto a la renta. Esta tarifa especial, aplica por 10 años desde el inicio de la prestación de servicios en: Nuevos proyectos. Hoteles, parques temáticos de ecoturismo y/o agroturismo que se remodelen/amplíen, en al menos el 50% del valor de adquisición del inmueble. Requisitos: Que se realice la construcción, ampliación y/o remodelación en municipios de hasta (200.000) habitantes y/o municipios con Programas de Desarrollo con Enfoque Territorial (PDET).

b. Incentivos a la inversión: El total de IVA pagado en la adquisición, formación, construcción o importación de activos fijos reales productivos, incluidos los servicios necesarios para ponerlos en marcha, podrá ser considerado como descuento en el impuesto sobre la renta.

c. Incentivos tributarios a la inversión: Están excluidos de IVA los servicios de hotelería y turismo prestados en los municipios que integran las zonas de régimen aduanero especial de: A. Uribia, Tumaco y Guapi B. Inírida, Puerto Carreño, La Primavera y Cumaribo C. Maicao, Villa del Rosario y Manaure De igual manera, el transporte aéreo nacional de pasajeros con destino o procedencia de rutas nacionales donde no exista transporte terrestre organizado (aplica el transporte aéreo turístico) como lo son, el departamento de La Guajira y los municipios de Nuquí (en el Chocó) Mitú (en Vaupés), San Andrés (enBolívar), Tolú (en Sucre) y Puerto Carreño (Vichada).

d. Incentivos de Prioridad Estratégica: 0% de arancel para la importación de productos sin producción nacional. Para más de tres mil subpartidas arancelarias. Están exentos de IVA con derecho a devolución bimestral, los servicios turísticos prestados a residentes en el exterior que sean utilizados en territorio colombiano originados en: i) Paquetes vendidos por agencias operadoras u hoteles inscritos en el registro nacional de turismo. Ii). Paquetes turísticos vendidos por hoteles inscritos en el registro nacional de turismo a las agencias operadoras, siempre que los servicios turísticos hayan de ser utilizados en el territorio nacional por residentes en el exterior.

Situación de repatriación de beneficios

Dado que entre Colombia y España existe un convenio para evitar la doble imposición, se aplican las reglas especiales del ADT según el país a donde se distribuyan. Para España, si el accionista (sociedad obligatoriamente) tiene más del 20% de la compañía, no se puede aplicar retención en la fuente por dividendos). Cuando la compañía haya tributado en Colombia, el impuesto a los dividendos el cual se cobra vía retención en la fuente no podrá superar el tope señalado en los tratados y en todo caso podrá descontarse en el país de residencia del accionista lo pagado en Colombia. El convenio aborda temas de rentas inmobiliarias, beneficios empresariales, transporte marítimo y aéreo, capítulo de dividendos. Artistas y deportistas, mecanismos para evitar la doble imposición.

Saltar al contenido del PDF