PANAMÁ

INFORME DE PLANES E INCENTIVOS A LA INVERSIÓN TURÍSTICA

Contexto nacional para las inversiones

Panamá se ha consolidado como un destino clave para la inversión extranjera, gracias a su ubicación geográfica privilegiada, estabilidad económica y un marco jurídico favorable para los inversionistas. Su infraestructura logística de clase mundial, impulsada por el Canal de Panamá, facilita el comercio global y posiciona al país como un centro clave para la conectividad aérea y marítima.

El turismo ha sido identificado como un motor esencial para la diversificación económica, con incentivos específicos diseñados para atraer capital extranjero. Panamá garantiza seguridad jurídica a los inversionistas a través de tratados de protección de inversiones y convenios de doble tributación con más de 20 países, incluyendo España.

En la última década, el país ha experimentado uno de los crecimientos económicos más sólidos de América Latina, generando un entorno propicio para la inversión. El gobierno ha implementado un conjunto de incentivos fiscales y legales, como exenciones tributarias y regímenes especiales para proyectos turísticos e infraestructurales, que refuerzan su atractivo como destino de inversión extranjera directa.

Además de estas ventajas, Panamá cuenta con un marco regulatorio moderno y políticas públicas orientadas a consolidar su posicionamiento como un hub regional para el turismo y la inversión extranjera. La Autoridad de Turismo de Panamá está comprometida con la creación de un entorno que fomente la inversión, promoviendo un crecimiento inclusivo y sostenible a largo plazo.

El país ha desarrollado polos turísticos estratégicos con incentivos específicos, como la Zona Libre de Colón y los Destinos Turísticos de Interés Nacional, que ofrecen exenciones fiscales, acceso a financiamiento y beneficios para proyectos con alto impacto en el desarrollo local y la sostenibilidad.

Invertir en Panamá no solo abre las puertas a un mercado en expansión, sino que también permite aprovechar su ubicación estratégica, su estabilidad económica y su firme apuesta por un turismo competitivo y sostenible a nivel global.

Legislación, planes y políticas que regulan las inversiones en el país

Panamá cuenta con un marco legal robusto y dinámico para la promoción de la inversión en turismo, con incentivos específicos diseñados para atraer capital extranjero y fomentar el desarrollo sostenible del sector. La normativa vigente establece condiciones favorables para inversionistas a través de leyes especializadas que regulan la actividad turística y otorgan beneficios fiscales, migratorios y administrativos.

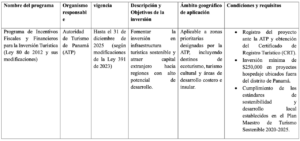

1. Ley 8 de 1994 (Modificada por Ley No. 58 de 28 de diciembre de 2006) – Regula la actividad turística en Panamá y establece el marco institucional de la ATP. Define los criterios para la concesión de licencias turísticas, normativas para la inversión y desarrollo de nuevos proyectos, y mecanismos de financiamiento para el sector.

2. Ley 80 de 2012 (Modificada por la Ley 122 de 2019 y la Ley 314 de 2022) – Establece incentivos fiscales, aduaneros y financieros para la inversión en el desarrollo de infraestructura turística en zonas fuera del distrito de Panamá, como las siguientes actividades:

Hospedaje público turístico. Con la finalidad de acogerse a lo dispuesto en el artículo 5, de la Ley 391 de 27 de julio de 2023, que modifica la Ley 80 de 8 de noviembre de 2012, que dicta normas de incentivos para el fomento de la actividad turística.

Entre sus principales beneficios destacan:

• Exoneración total por el término de veinte (20) años del impuesto de Importación, contribución, gravamen o derechos de cualquier denominación o clase, que recaigan sobre la introducción de materiales, enseres, muebles, equipos, naves y vehículos automotores con capacidad mínima de ocho (8) pasajeros.

• Exoneración de impuesto de inmuebles por veinte (20) años sobre la Finca sobre las mismas se encuentra construido el establecimiento de Hospedaje Público Turístico.

• Exoneración de impuesto sobre su capital por el término del desarrollo de la actividad.

• Exoneración del pago de impuesto de muellaje y tasas sobre aterrizaje en muelles, aeropuertos o helipuertos de su propiedad.

• Exoneración del pago del impuesto sobre la renta causado por los intereses que devenguen los acreedores.

• Se le permitirá una tasa del diez por ciento (10%) de depresión de los inmuebles por año, excluyendo el valor del terreno.

Agencia de viajes operadora de turismo

A las agencias de viajes operadoras de turismo, se les otorgará exoneración del impuesto de importación y del impuesto selectivo al consumo de ciertos bienes y servicios, de los vehículos automotores terrestres nuevos, cuya capacidad mínima sea de nueve pasajeros, los cuales serán utilizados exclusivamente para la actividad turística. Este incentivo fiscal vence el 31 de diciembre de 2017.; el cual se extiende hasta el 31 diciembre de 2025 (modificado por la ley 82 del 18 de abril de 2019), Igual exoneración tendrán las empresas dedicadas al transporte exclusivo de turismo en la compra de vehículos automotores terrestres nuevos, previa comprobación de la prestación de servicio a hoteles u operadores de turismo.

Las empresas que demuestren dentro de su oferta la organización y ejecución del turismo de aventuras o ecoturismo estarán exoneradas del impuesto de importación y del impuesto selectivo al consumo de ciertos bienes y servicios para la adquisición de vehículos automotores de doble tracción con capacidad mínima de cinco pasajeros, que sean, a criterio de la Autoridad de Turismo de Panamá, indispensables para el desarrollo de la actividad de la empresa y sean utilizados de manera exclusiva para la operación turística.

Incentivos a productos turísticos. Con la finalidad de promover el desarrollo de productos turísticos en áreas de interés turístico, se otorgarán los siguientes incentivos:

• Turismo náutico para marinas y muelles. Con la finalidad de promover la existencia de una oferta de turismo náutico, el desarrollo de sistemas de muelles, puertos y marinas de mediana y baja dimensión, marinas con sistemas de abastecimientos de combustible y servicios completos que den soporte al sistema turístico general, que permita que embarcaciones se ubiquen en dichas áreas, se establecen los siguientes incentivos fiscales para las empresas que realicen dichas inversiones:

a) Exoneración total del impuesto de importación, por el término de cinco años, que recae sobre la introducción de materiales, enseres y equipos integrados a la construcción, que sean adquiridos para la construcción y equipamiento de puertos o muelles, con las facilidades y servicios requeridos, para que puedan atracar naves internacionales.

b) Exoneración total, por el término de quince años, fuera del distrito de Panamá, y de diez años, dentro del distrito de Panamá, del impuesto de inmuebles sobre los terrenos y mejoras que se dediquen de manera exclusiva a la operación de un puerto y facilidades. Esta exoneración iniciará a partir de la fecha en que se inicie la operación comercial.

c) Exoneración de cualquier clase de impuesto, tasas y servicios en concepto de arribo y fondeo, aun aquellos que señala la costumbre, a los yates de turismo extranjeros que visitan los puertos panameños y cuya estadía no exceda del plazo de un año.

d) Exoneración del impuesto sobre la renta por el período de quince años.

(Decreto Ejecutivo No. 319 del 2020, que reglamenta el numeral 6 del articulo 8 de la ley 80 del 8 de noviembre de 2012)

3. La Ley 82 de 18 de abril de 2019 (Que modifica la Ley 80 de 2012, que dicta normas de incentivos para el fomento de la actividad turística.)

Artículo 3. El artículo 9 de la Ley 80 de 2012 queda así:

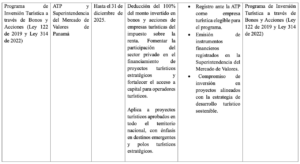

Artículo 9. Incentivos a empresas que inviertan en la actividad turística. Con el fin de propiciar la inversión y el financiamiento para el desarrollo de los productos turísticos, ubicados fuera del distrito de Panamá, se considerará gasto 50% deducible, para efectos del impuesto sobre la renta, las sumas invertidas por personas naturales o jurídicas en la compra de bonos, acciones y demás instrumentos nominativos emitidos por la empresa turística.

Este incentivo se otorgará hasta el 31 de diciembre de 2025 a los inversionistas que no estén vinculados directa o indirectamente con empresas turísticas y que no sean producto del fraccionamiento de una empresa en varias personas jurídicas ni sean afiliados o subsidiarias de empresas turísticas…¨

4. Ley No. 122 de 31 de diciembre de 2019

Modifica la Ley 80 de 2012 y establece incentivos fiscales para promover la inversión en el desarrollo de nuevos proyectos turísticos en Panamá. Introduce beneficios como el crédito fiscal transferible para inversiones en infraestructura turística, con el objetivo de atraer capital privado y fomentar el crecimiento del sector.

5. Decreto Ejecutivo No. 364 de 23 de julio de 2020

Reglamenta la Ley 122 de 2019, detallando los procedimientos para la aplicación de los incentivos fiscales. Define los requisitos que deben cumplir los inversionistas, el proceso para obtener el crédito fiscal y las condiciones de transferencia de este, asegurando su correcta implementación y control.

6. Decreto Ejecutivo No. 319 del 3 de diciembre de 2020

Este decreto reglamenta el numeral 6 del artículo 8 de la Ley 80 de 2012, que establece incentivos para el fomento de la actividad turística en Panamá. Su objetivo principal es regular los proyectos de infraestructura de apoyo a la actividad turística, tales como centros de convenciones, marinas y puertos deportivos. Además, unifica el Registro Nacional de Turismo, facilitando la inscripción y regulación de las empresas turísticas en el país.

7. Ley 314 del 20 de junio de 2022

Esta ley modifica la Ley 80 de 2012 con el propósito de incentivar la inversión y el financiamiento para el desarrollo de nuevos establecimientos turísticos o la ampliación de los existentes. Incluye productos turísticos y servicios complementarios inscritos en el Registro Nacional de Turismo.

8. Ley 391 del 27 de julio de 2023

Esta ley modifica nuevamente la Ley 80 de 2012, ajustando los incentivos fiscales y las condiciones para promover la inversión en el sector turístico. Entre las modificaciones, se destaca la extensión de la vigencia de ciertos incentivos fiscales, como la exoneración del impuesto sobre la renta, con el objetivo de atraer más inversiones al sector.

Estrategias y Planes de Fomento a la Inversión Turística

La política de desarrollo turístico de Panamá está alineada con la Estrategia Nacional de Turismo Sostenible y la Agenda 2030 de Naciones Unidas, promoviendo inversiones responsables y de alto valor agregado. Entre los planes estratégicos destacan:

1. Plan Maestro de Turismo Sostenible 2020-2025 (PMTS) – Documento rector de la ATP que establece lineamientos para la inversión en destinos prioritarios, enfocados en la conservación del medio ambiente y la generación de empleo local.

2. Fondo de Promoción Turística (PROMTUR) – Organismo encargado de la promoción internacional del país como destino turístico, con un enfoque en atraer inversionistas y operadores globales.

Programas de Incentivos a la Inversión Turística en Panamá

Instituciones u Organizaciones claves a contactar o en las que registrase:

Panamá se ha consolidado como un destino estratégico para la inversión extranjera, debido a su posición geográfica, estabilidad económica y diversas oportunidades de negocio. A continuación, se detallan las principales instituciones que facilitan y regulan el proceso de inversión en el país:

• Autoridad de Turismo de Panamá (ATP): Para inversionistas en el sector turístico, la ATP es un ente esencial, ofreciendo

incentivos a proyectos que promuevan el turismo en el país. Contactos: Teléfonos (+507) 526-7000; [email protected];

https://www.atp.gob.pa/

• Promtur Panamá: Esta organización se encarga de la promoción internacional del país como destino turístico. Los inversores en el sector turístico pueden beneficiarse de las campañas y actividades coordinadas por Promtur para atraer visitantes a Panamá.

Contactos: teléfono: (+507) 202-8400; https://www.promturpanama.com

• Ministerio de Comercio e Industrias (MICI): Este ministerio es el principal ente gubernamental encargado de fomentar el comercio y la inversión en Panamá. A través de la Dirección Nacional de Promoción de Inversiones, brinda asesoría y apoyo a inversionistas extranjeros, además de gestionar incentivos fiscales y legales. Contactos: Teléfonos (+507) 560-0600 (+507) 560- 0700 / [email protected]; https://mici.gob.pa/.

• ProPanamá: Agencia del gobierno panameño dedicada a la promoción de inversiones y exportaciones. Facilita el proceso de inversión al proporcionar información sobre oportunidades en sectores clave y guiar a los inversores a través del marco regulatorio. La Autoridad para la Atracción de Inversiones y Promoción de Exportaciones “PROPANAMA” es creada mediante la Ley 207 del 05 de abril de 2021, con la finalidad de desarrollar e implementar estrategias para la atracción de inversiones y la promoción de exportaciones, que contribuyan al desarrollo económico y social del país. Coordinamos con las instituciones de la Junta Directiva, el sector privado organizado y el servicio exterior, la promoción de nuestra oferta de productos y servicios diversificados y con valor agregado en los mercados internacionales; así como la atracción de inversiones sostenibles con impacto social que generen transferencia de conocimiento y tecnología, que contribuyan al mejoramiento de la calidad de vida de los panameños.

Contactos: https://propanamaconecta.com/

• Superintendencia de Bancos de Panamá (SBP): Para aquellos interesados en el sector financiero, la SBP regula y supervisa las actividades bancarias en el país. Panamá es conocida por su centro bancario internacional y esta entidad es crucial para establecerse en dicho sector. Contactos: Teléfonos (+507) 560-7800 (+507) 560-7900; FAX (+507) 560-7700; https://www.superbancos.gob.pa/

• Dirección General de Ingresos (DGI): Para cumplir con los requisitos fiscales y tributarios, la DGI es una entidad clave en la que los inversores deben registrarse y asegurarse de estar al día con sus obligaciones fiscales. Contactos: teléfonos (+507) 524-1600 y (+507) 6349-4402; https://dgi.mef.gob.pa/

• Registro Público de Panamá: Todos los trámites relacionados con la constitución de sociedades, adquisición de propiedades y cualquier transacción que requiera formalización legal deben inscribirse en el Registro Público, una entidad indispensable para cualquier inversión en el país. Contactos: teléfonos: (+507) 501-6000; [email protected];

https://registropublico.gob.pa/

• Autoridad del Canal de Panamá (ACP): La ACP es responsable de la administración del Canal de Panamá, una vía crucial para el comercio mundial. Inversionistas interesados en logística, transporte y comercio internacional deben considerar el impacto y las oportunidades que ofrece el Canal y las áreas adyacentes. Contactos: teléfonos (+507) 272-7222;

En resumen, estas instituciones son claves para quienes desean invertir en Panamá, proporcionando apoyo tanto a nivel operativo como legal y fiscal, asegurando que los inversionistas puedan maximizar las oportunidades que ofrece el país.

Acuerdos bilaterales con España

TEMA FISCAL

Actualmente Panamá se encuentra incluida en las dos listas emitidas por la UE en materia de intercambio de información fiscal, así como prevención de lavado de activos y financiamiento del terrorismo.

• Países No Cooperantes en Materia Fiscal – 20 de febrero 2024

• Terceros Países que Presentan Deficiencias Estratégicas en sus Regímenes Contra el Lavado de Dinero y el Financiamiento del Terrorismo – 18 de agosto 2023

Situación Actual con España

• Actualmente no tenemos ningún asunto de índole fiscal pendiente con España.

• Desde la entrada en vigor del Convenio para evitar la doble imposición en materia de impuestos sobre la renta y sobre el patrimonio y prevenir la evasión fiscal, del 7 de octubre de 2010. (BOE 4 julio 2011), nuestro país dejó de ser considerado por España en términos bilaterales como paraíso fiscal. Ley 22 de 30 de marzo de 2011, publicada en Gaceta Oficial 26,754-B de 31 de marzo de 2011. En su nueva publicación, donde designa a los paraísos fiscales jurisdicciones no cooperantes, (BOE 10 de febrero de 2023), se excluye a Panamá de la lista de países y territorios con regímenes fiscales perjudiciales.

• A través de Gaceta Oficial No. 29814, se publicó el Decreto Ejecutivo No. 09 de 28 de junio de 2023, el cual en lista las jurisdicciones reportables para el año 2023, sobre intercambio de información para fines fiscales, de acuerdo con el Common Reporting Standard (CRS, por sus siglas en inglés), correspondiente al período fiscal 2022. El listado publicado refiere a 73 jurisdicciones reportables, en donde se incluye al Reino de España.

• La DGI ha indicado que España es uno de los actores relevantes en temas fiscales dentro de la OCDE y ha mostrado tradicionalmente un apoyo a Panamá.

Membresías y Acuerdos

• Convenio entre la República de Panamá y el Reino de España para Evitar la Doble Imposición en Materia de Impuestos sobre la Renta y sobre el Patrimonio y Prevenir la Evasión Fiscal que entró en vigor el 25 de julio de 2011. Ley 22 de 30 de marzo de 2011, publicada en Gaceta Oficial 26,754-B de 31 de marzo de 2011.

TEMA AEROCOMERCIAL

Acuerdo sobre Transporte Aéreo entre el Reino de España y la República de Panamá Firmado el 21 de julio de 1967.

Las líneas aéreas que vuelan hacia Panamá desde España son Iberia operando una frecuencia diaria y Air Europa con 4 frecuencias o sea 4 vuelos a la semana.

La línea Air Europa contempla la posibilidad de ampliar su capacidad operativa en Panamá, hasta alcanzar una frecuencia diaria en la ruta Madrid-Panamá, con seis frecuencias semanales entre el Aeropuerto Internacional de Tocumen y el Aeropuerto Adolfo Suárez de Barajas.

La compañía Air Europa desde que inició vuelos a Panamá, en 2019, ha desplazado a más de 450,000 pasajeros, por lo que las expectativas y la evolución de las actividades permiten anticipar que 2024 será el año con mayor número de clientes transportados, contando actualmente con la ruta Madrid-Panamá con 90% de ocupación.

ACUERDOS COMERCIALES PANAMÁ – ESPAÑA

• Acuerdo para la Promoción y la Protección Recíproca de Inversiones. Hecho en Panamá el 10 de noviembre de 1997.

Aprobado mediante Ley No. 43 de 1 de julio de 1998 Gaceta Oficial No. 23.581 de 8 de julio de 1998. Entró en vigor el 31 de julio de 1998.Toda la información presentada sobre los acuerdos entre Panamá y España ha sido facilitada por el Ministerio de Relaciones Exteriores.

En conclusión, Panamá y España mantienen una relación bilateral fortalecida en materia fiscal, comercial y aerocomercial. Panamá dejó de ser considerado paraíso fiscal por España tras la entrada en vigor del Convenio para Evitar la Doble Imposición en 2011, garantizando transparencia y seguridad tributaria. En el ámbito aerocomercial, el incremento de vuelos de Iberia y Air Europa refuerza la conectividad.

Además, el Acuerdo para la Promoción y Protección Recíproca de Inversiones brinda estabilidad jurídica, consolidando a Panamá como un destino atractivo para inversionistas españoles.

Saltar al contenido del PDF